A partir do dia 01/01/2018 recolhimento em 20/02/2018, teremos uma nova forma de cálculo do Simples Nacional.

As novas mudanças afetarão principalmente a parte relacionada a sistemática de cálculo e iremos explicar como funcionará a nova fórmula de apuração do imposto.

A nova redação do artigo 18 da Lei Complementar 123 de 2006 ficou da seguinte forma:

“O valor devido mensalmente pela microempresa ou empresa de pequeno porte optante pelo Simples Nacional será determinado mediante aplicação das alíquotas efetivas, calculadas a partir das alíquotas nominais constantes das tabelas dos Anexos I a V desta Lei Complementar, sobre a base de cálculo de que trata o § 3o deste artigo, observado o disposto no § 15 do art. 3o. (Redação dada pela Lei Complementar nº 155, de 27 de outubro de 2016)”.

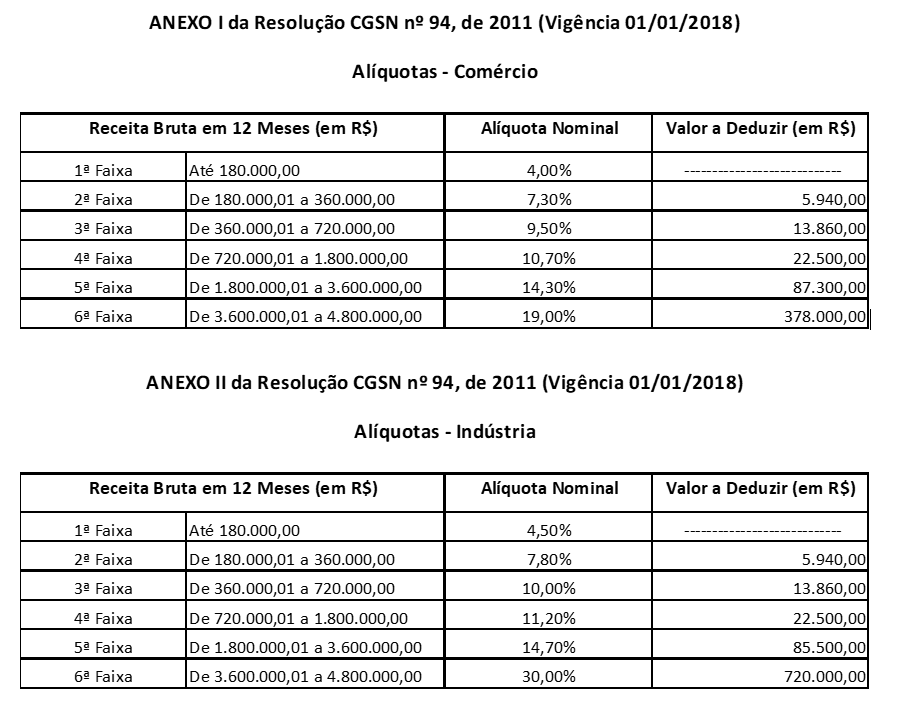

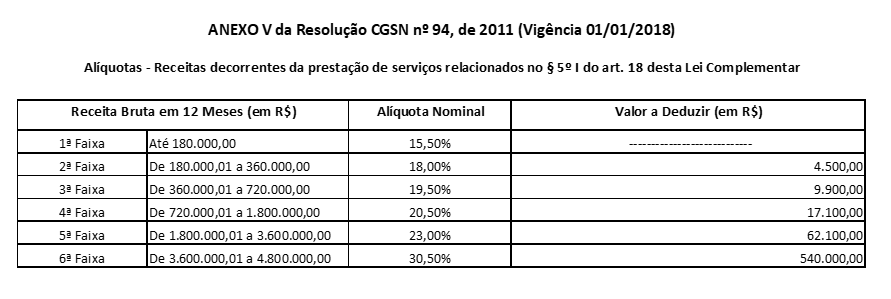

NOVAS TABELAS DO SIMPLES NACIONAL

Conheça as novas Tabelas do simples nacional que foram publicadas pela Lei Complementar nº 155 de 27/10/2016 e, partir de 1º de janeiro de 2018, deverão ser utilizadas para enquadramento no Simples Nacional:

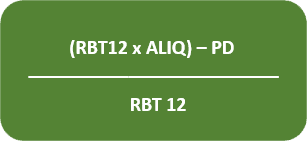

ALÍQUOTA EFETIVA

No novo cálculo do Simples Nacional o valor devido, será obtido pela fórmula da alíquota efetiva:

- RBT12 = Receita Bruta dos últimos 12 meses;

- ALIQ = Alíquota Nominal;

- PD = Parcela a Deduzir;

- Alíquota Efetiva;

EXEMPLO DO CÁLCULO DO IMPOSTO

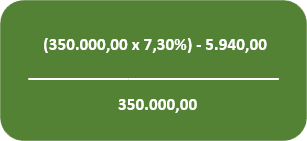

Consideremos uma empresa de comércio enquadrada no Anexo I, com Receita Bruta nos 12 meses anteriores ao período de apuração de R$ 350.000,00 e cuja receita em Janeiro de 2018 foi de R$ 15.000,00.

- Alíquota nominal da nova tabela: 7,30%

- Parcela a deduzir: R$ 5.940,00

Cálculo realizado com as Tabelas do ano de 2018:

- R$ 350.000,00 * 7,30% = R$ 25.550,00

- Tirando a parcela a deduzir: R$ 25.550,00 – R$ 5.940,00 = R$ 19.610,00

- Alíquota efetiva = R$ 19.610,00 / R$ 350.000,00 = 5,60%

- Aplicando à Receita de Janeiro = R$ 15.000,00 * 5,60% = R$ 840,00

- Valor a pagar no DAS em 2018: R$ 840,00

Cálculo realizado com as Tabelas do ano de 2017:

- R$ 350.000,00 de receita acumulada: Alíquota de 5,47%

- Faturamento de R$ 15.000,00

- Valor a pagar: R$ 15.000,00 * 5,47% = R$ 820,50

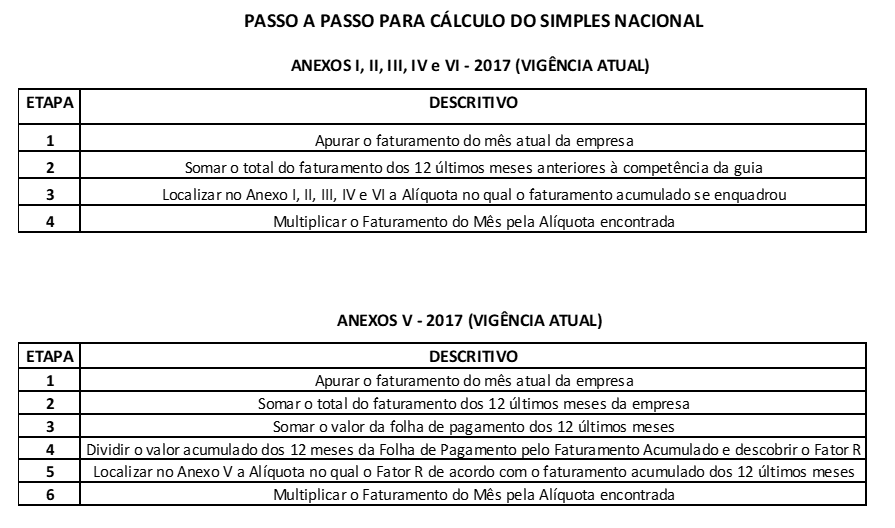

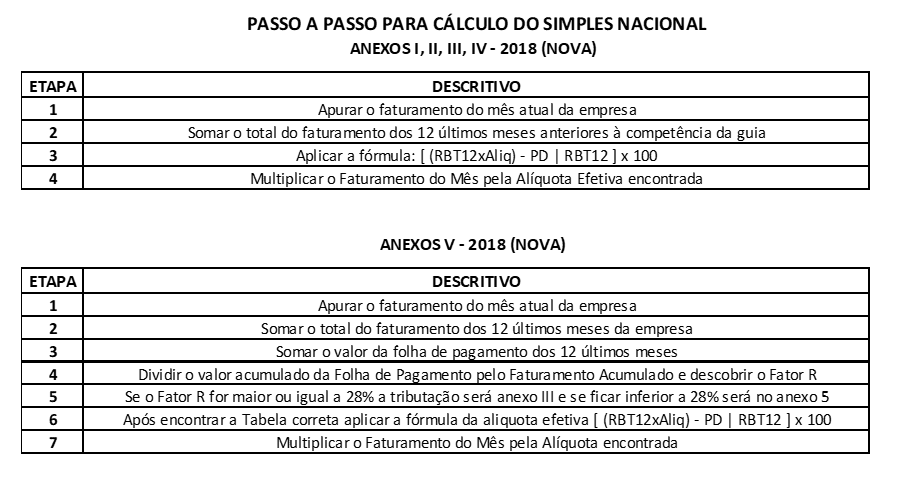

Elaboramos um resumo demonstrativo comparando o cálculo atual e o que passará a vigorar em 01º de janeiro de 2018: